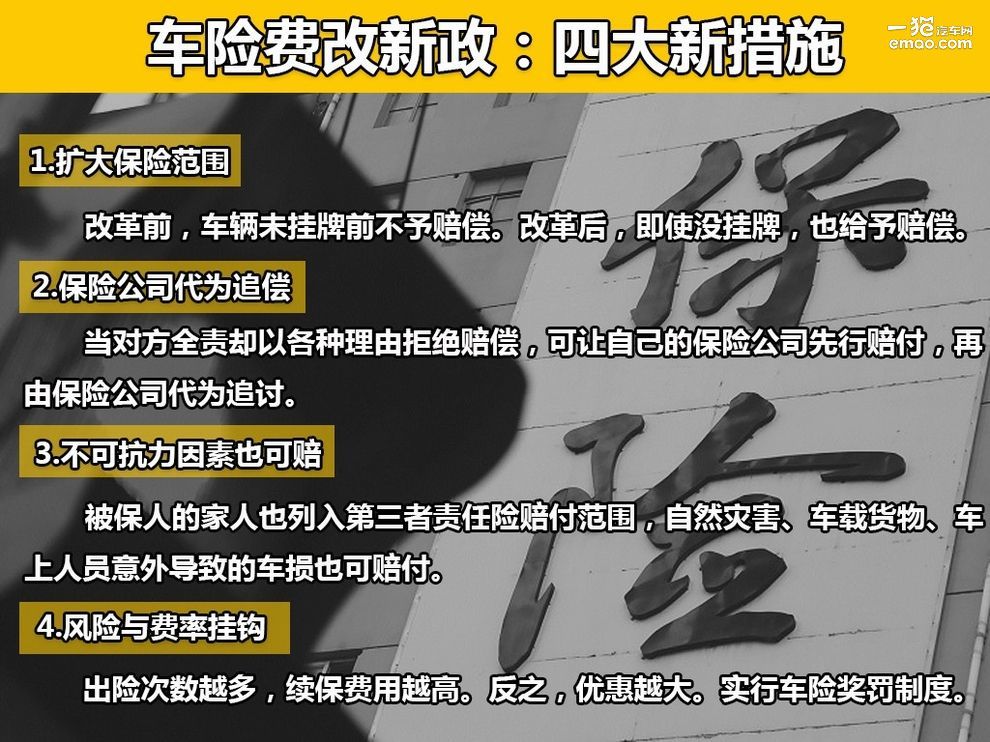

白菜价只剩半个月 车险费改将全国实施

自2015年6月1日起,车险费改试点工作正式启动,一年过去了,车险费改将在月底全面推行,第三批试点地区的费改工作即将启动。由单均保费的统计数据来看,率先实施试点工作的两批试点地区都取得了积极的成效,同比数据下降明显,也就是说费改后的保费便宜了,但不是说费改后续保的费率整体上调吗?

到底费改后,车主在续保上的花费究竟是多了还是少了?首先我们必须了解费改前后,与保费挂钩的因素有什么不同。费改前,续保时保费基本只与车辆的折旧价和出险次数有关;但改革后,与保费挂钩的系数增加不少,续保保费的计算公式费改后是:保费=[基准纯风险保费/(1-附加费用率)]×费率调整系数。无赔款优待系数、自主核保系数、自主渠道系数和交通违法系数等都是影响保费的费率调整系数。

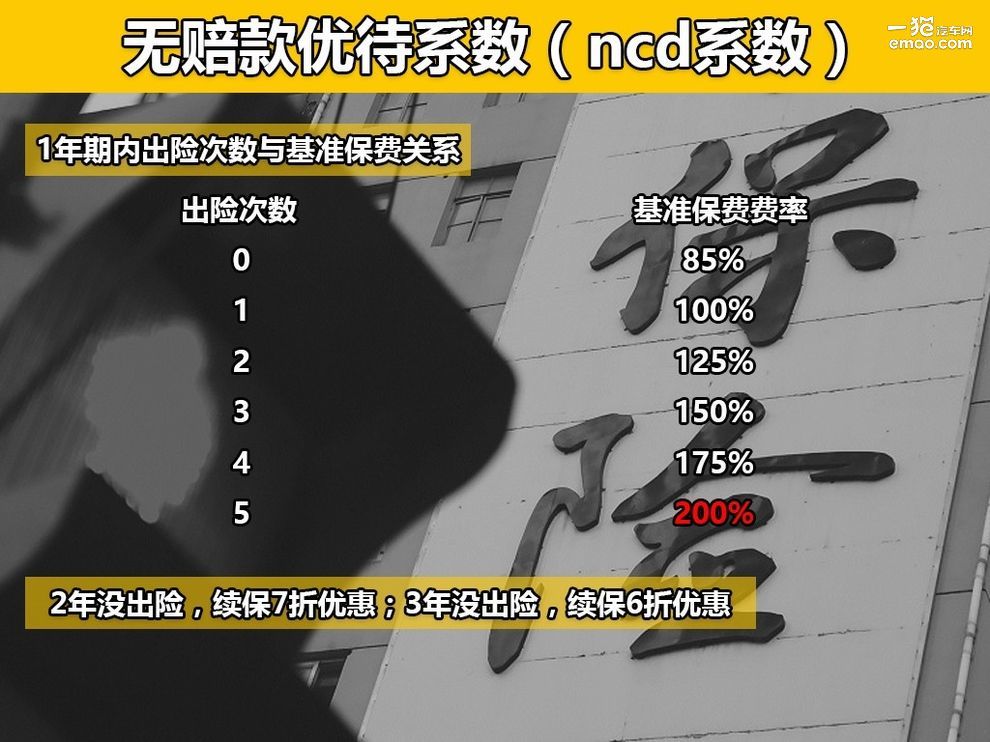

其中无赔款优待系数,即ncd系数最为人关注,说白了就是出险次数与基准保费费率的关系,就如出险次数达5次,基准保费将翻倍。看清楚喔,只是基准保费翻倍,不是续保费用翻一倍那么简单。

其实确定续保费用的主要因素就是保险公司需要为你的爱车承担多大的风险,风险越大定价越高,费改后保费与风险关系紧密。就如计算续保费用的公式中,出现一个交通违法系数,可以理解为违法次数的多少,反应了车主驾驶习惯的好坏,虽然习惯不好和发生交通事故没有必然的联系,但是坏的驾驶习惯存在的风险肯定比好习惯的要高,自然而然,违法次数较多的车辆续保费用也会相应增加。

除了风险系数影响续保保费外,零整比也成为决定保费高低的其中一项因素。零整比其实就是全车零件的总价值与整车车价的比例,有些品牌的零整比高达12XX%,也就是说全车零件拆开的总价值居然是新车价格的12倍多,换句话说就是维修很贵。一般零整比的正常范围应该在300%左右,这样零整比的车型维修时的价格尚算合理。

大家可以试想,一辆进口的豪华品牌的A级车和一辆合资的品牌的B级车,两车的价格大概都在25万左右。按照费改前,新车保费只与车价挂钩,两车的保费相当,但是万一出事了,由于零件价格差异巨大,豪华品牌的A级车维修费用肯定比合资的B级车要高,保险公司在收取同样的保费下,却要赔付更多的费用,对于保险公司来说,这就是亏本!因此,费改后,保险公司从零整比大数据中分析出各车型的车险赔付率,将零整比与保费挂钩起来。

大概了解费改后的保费构成后,来年的续保费用升了还是降了就心里有数了。但头两批试点地区的数据反映,单均保费与费改前对比下降明显,就是说保费在费改后下降了,真的是这样吗?

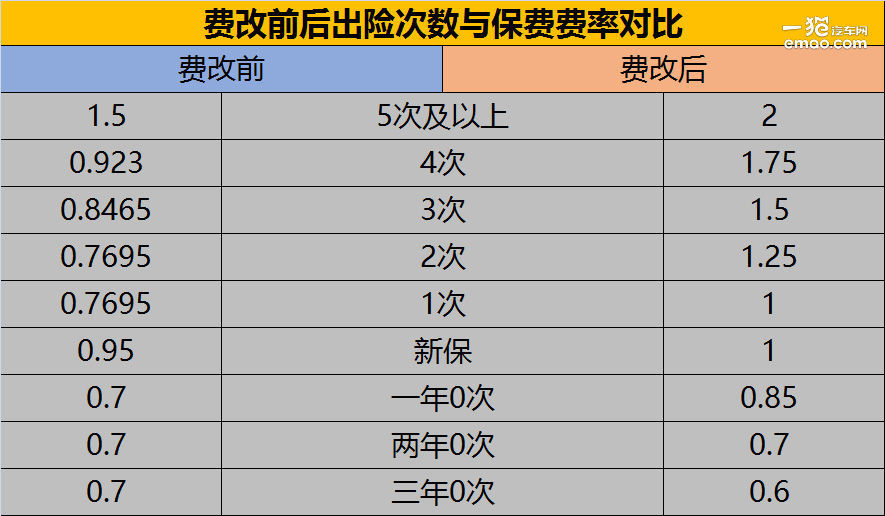

增加了多项计价因素后,考量计算的多了,保费居然降了?费改前,一年不出险可以获得保费7折优惠,但持续两年、三年也没出险,优惠依然是7折;费改后,为了鼓励安全驾驶,如果连续三年不出险,优惠低至6折,难道就是因为好司机们拉低了单均保费吗?连续三年不出险的能有几个,还是由于零整比对单均保费起了作用?如果真的如此,那么开合资车和国产车的与开豪车的要成什么比例才能把最终的保费拉低呢?猫哥对于单均保费的下降抱着怀疑的态度,难道该数据是想告知第三批试点地区的车主在费改后续保更优惠吗?

在什么时候续比较划算,还得看你的以往的出险次数。如果你的保险在3个月内到期,就可以考虑到底是否在7月1日前续保了。3年内,只要你出过1次险,那么就赶紧在费改前续了吧;如果你是个好司机,3年内都没有出过险,那么就不要急,费改后再续。由于零整比因素的介入,如果你是开豪车的车主就不能单单看出险次数,因为相同车价下,豪车的零件价格较高,导致在其它因素不变的情况下,费改后的续保费用将铁定上升。衡量以上两因素后,可能变化不大,最佳做法还是找保险销售帮你算算吧。

如果我的保险还没到续保期限又想享受最后的费改前“优惠”怎么办?不嫌麻烦的话,就去保险公司把现在的保险退了吧,马上出一份新的就可以了。记得要在7月1日前办好手续喔。

有些自认经验丰富的司机就想了些歪主意,先续保再出险修车不就行了吧。不好意思,行不通!出险记录会追溯到上一年度,就算这次保费便宜了一点,但下一次续保的事后照样会将那次出险记录算进去,始终是逃不了的。

费改后,你的保费升还是降猫哥不敢说,但是保障肯定比费改前全面。四项主险的保障范围将拓宽,多项责任免除条款被取消。

通用条款

驾驶证过期或未通过年审;未上牌的车辆;改变使用性质未如实告知;发动机车架号同时变更。

车损险条款

被保车辆所载货物坠落、倒塌、撞击、泄漏造成的损失。

第三者责任险条款

被保车辆拖带未投保交强险的车辆(含挂车)或被未投保交强险的车辆拖带。

车上人员责任险条款

车门没有完全闭合;车上人员在被保车辆下车时遭受的人身伤亡;被保车辆遭抢夺、抢劫过程中造成的人身伤亡。

盗抢险条款

被盗窃未遂造成的损失;承租人或经承租人许可使用保险被保车辆的驾驶人与被保车辆同时失踪。

附加险的变化也不少,由38项精简至11项,采取并入、合并、删除、新增、保留等方式对附加险进行改革。其中后视镜和车灯单独破碎将并入车损险,新增无法找到第三方特约险,玻璃单独破碎险、涉水险、自燃险、划痕险、新增设备损失险等都将保留。

都说我是“实力派” 全面体验哪吒X

都说我是“实力派” 全面体验哪吒X

它会让你爱上长途自驾游

它会让你爱上长途自驾游

2023款深蓝SL03探店解析

2023款深蓝SL03探店解析

多场景体验哈弗枭龙MAX

多场景体验哈弗枭龙MAX

16万级家用SUV“显眼包”

16万级家用SUV“显眼包”

城市里的远方 女生的伴侣——哪吒V

城市里的远方 女生的伴侣——哪吒V

键翻阅图片

键翻阅图片