宝骏560太猛快追平哈弗H6 1月份SUV销量排行

新一年来临,SUV的“疯”涨却没有变。日前,乘联会对外公布了1月份国内SUV销量数据,厂商批售辆达到80.85万辆,同比增长64%,这是继去年9月份购置税减半政策出台以来,SUV连续四个月同比增幅超过60%!

| 2016年1月份国内SUV销量TOP20(乘联会数据) | ||||

|---|---|---|---|---|

| 排名 | 车型 | 售价区间(元) | 1月份销量(辆) | 同比增幅 |

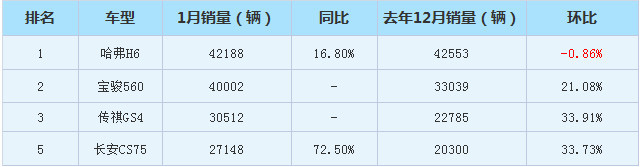

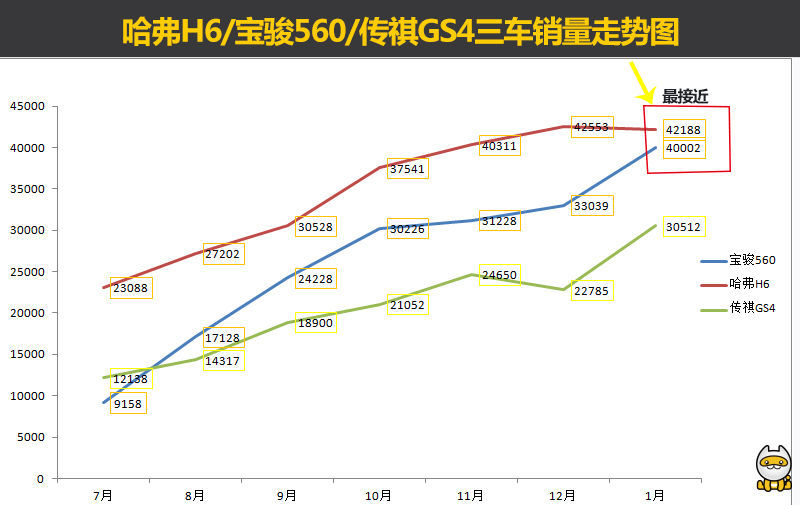

| 1 | 哈弗H6 | 9.98-16.28万 | 42188 | 16.8% |

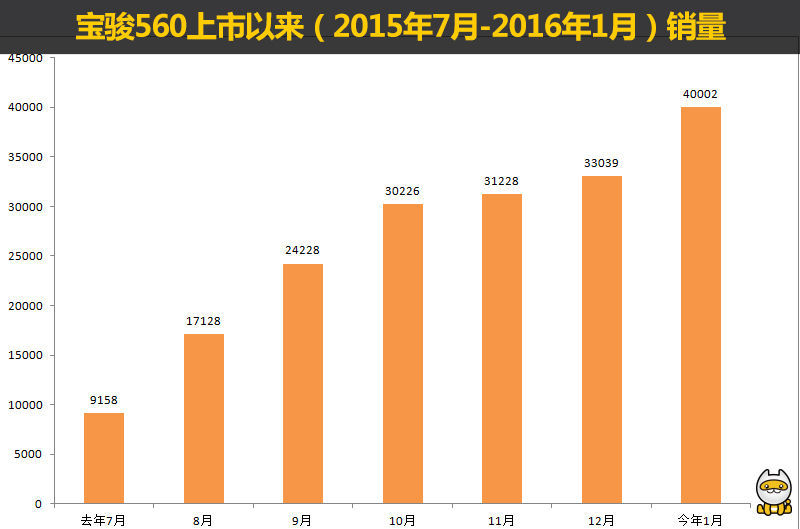

| 2 | 宝骏560 | 7.68-8.98万 | 40002 | - |

| 3 | 传祺GS4 | 9.98-14.68万 | 30512 | - |

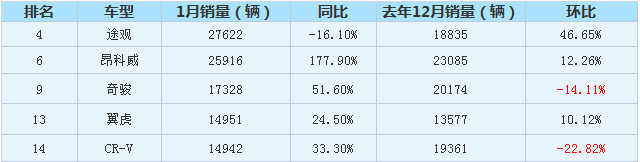

| 4 | 途观 | 19.98-31.58万 | 27622 | -16.1% |

| 5 | 长安CS75 | 10.88-16.38万 | 27148 | 72.5% |

| 6 | 昂科威 | 21.99-34.99万 | 25916 | 177.9% |

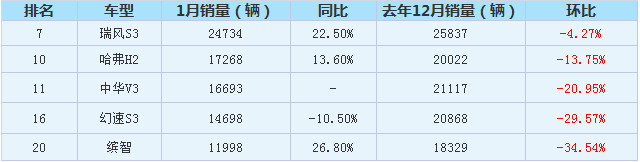

| 7 | 瑞风S3 | 6.58-8.88万 | 24734 | 22.5% |

| 8 | CS35 | 7.89-9.89万 | 20806 | -6.1% |

| 9 | 奇骏 | 18.18-26.78万 | 17328 | 51.6% |

| 10 | 哈弗H2 | 9.88-12.88万 | 17268 | 13.6% |

| 11 | 中华V3 | 6.57-10.27万 | 16693 | - |

| 12 | 海马S5 | 7.98-11.68万 | 15059 | 127.4% |

| 13 | 翼虎 | 19.38-27.58万 | 14951 | 24.5% |

| 14 | CR-V | 17.98-24.98万 | 14942 | 33.3% |

| 15 | XR-V | 12.78-16.28万 | 14762 | 140.1% |

| 16 | 幻速S3 | 5.78-7.38万 | 14698 | -10.5% |

| 17 | 众泰T600 | 7.98-13.58万 | 13626 | 27.1% |

| 18 | 奥迪Q5 | 38.34-56.70万 | 12275 | 53.5% |

| 19 | 大迈X5 | 7.39-12.39万 | 12266 | - |

| 20 | 缤智 | 12.88-18.98万 | 11998 | 26.8% |

中国品牌SUV在销量排名TOP10中占据了7款,TOP20中占据13款。前三名依旧由哈弗H6、宝骏560以及传祺GS4包揽,这一本土“神车铁三角”关系已经连续保持了4个月,哈弗H6和宝骏560双双突破4万辆,且后者只比前者少了2000多辆,大有逼宫之势。与宝骏560的意气风发相比,哈弗H6冠军看似坚挺,但却是三者中唯一出现环比下滑的车型,“露怯”迹象明显。传祺GS4则是保持步步稳升,首次突破3万辆。此外,第5名的长安CS75也收获了2.7万辆的销量,刷新了它去年11月份2.08万辆的历史最好成绩纪录。

合资阵营里,昔日总被哈弗H6压一头的途观,如今已沦落变成了“千年老四”,排名第6的昂科威表现依旧劲猛,销量近2.6万辆,同比大增177%,去年11月它首次闯入“两万俱乐部”,如今已连续稳坐前十的中段位置,是整个合资SUV里势头最旺的那一位。而老将翼虎、CR-V已经被甩出10名开外,分别位列13、14名,CR-V近1.5万辆的销量虽然同比涨了33%,但环比去年12月(与1月同为31天)却跌了22%。

与CR-V同为本田系,排名20的缤智也环比跌了34%。不仅如此,从整个1月份的销量排行榜中可以发现,多款小型SUV如瑞风S3、哈弗H2、中华V3、幻速S3的销量都出现了两位数的环比下滑。虽然相比去年同期,它们大多还是保持着10%-20%的增幅,但可以预见,在过去两年间释放巨大潜能、占据了SUV市场近三成的小型SUV的上涨空间在逐步紧缩。

事实上,自去年9月份购置税减半以来,相较之下利好更偏向符合政策、价格更高的紧凑SUV,小型SUV上扬的火焰便不似之前那么旺盛了,尤其是以哈弗H2、瑞风S3为代表的主将都较少出现在TOP10的前中段位置。

编辑点评:除了SUV本身就易爆棚的属性,1月份的销量开门红还与购车高峰期有关,2月份由于恰逢春节期间,总体销量会是一年中最低的。虽然中国品牌在SUV市场占据了过半市场,但轿车方面却依然“失语”,出现过度依赖SUV的局面。今年开始,以大众、福特为代表的多个合资品牌都提出要加快导入SUV产品,车型普及的同时必然会引发入门价格下探,这对多数走低价+配置路线的中国品牌来说,显然不是什么好消息。

都说我是“实力派” 全面体验哪吒X

都说我是“实力派” 全面体验哪吒X

它会让你爱上长途自驾游

它会让你爱上长途自驾游

2023款深蓝SL03探店解析

2023款深蓝SL03探店解析

多场景体验哈弗枭龙MAX

多场景体验哈弗枭龙MAX

16万级家用SUV“显眼包”

16万级家用SUV“显眼包”

城市里的远方 女生的伴侣——哪吒V

城市里的远方 女生的伴侣——哪吒V

键翻阅图片

键翻阅图片